Wennen aan tijdschrijven

Voor accountants en advocaten is het de gewoonste zaak van de wereld, maar in de financiële dienstverlening willen we er nog niet echt aan: tijdschrijven. Toch is het bijhouden van tijd bittere noodzaak.

Sinds de invoering van het provisieverbod wordt de financieel adviseur – in ieder geval bij complexe en impactvolle producten – rechtstreeks beloond door de klant voor zijn dienstverlening. Deze beloning moet voorafgaand aan de werkzaamheden met de klant worden overeengekomen. Meestal wordt de beloning vastgesteld op een vast bedrag (fixed fee), zonder mogelijkheid tot naverrekenen, waardoor de klant achteraf niet voor verrassingen komt te staan. Helaas blijkt uit de praktijk dat het voor de klant niet altijd duidelijk is welke dienstverlening hij voor dit vaste bedrag mag verwachten.

Informeren

In het dienstverleningsdocument moet je aangeven wat jouw gemiddelde beloning per soort dienstverlening is. Hierbij wordt een onderscheid gemaakt naar de kosten voor het advies, de kosten voor het afsluiten, en een combinatie van deze diensten.

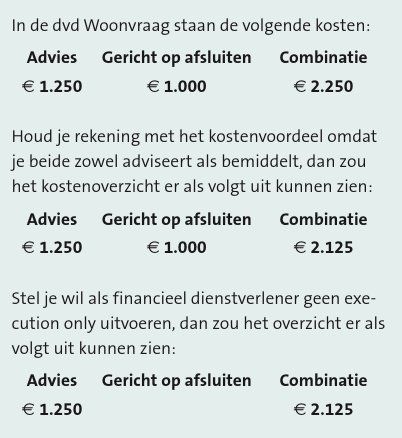

Veelal wordt hier bij zowel het advies als de kosten gericht op het afsluiten een bedrag vermeld en is de combinatie van deze diensten een optelsom van deze kosten. Vanuit de basis is dit niet een heel zuivere benadering. Als lezer van het dienstverleningsdocument kan ik er vanuit gaan dat ik de diensten afzonderlijk van elkaar kan afnemen. Men geeft immers aparte tarieven.

In de praktijk blijkt dat vaak niet het geval te zijn, want veel financieel dienstverleners wensen helemaal geen execution only (alleen bemiddelen) uit te voeren. Daarnaast kan het in mijn ogen nooit zo zijn dat de kosten voor de combinatie van de dienstverlening gelijk is aan de optelsom van de kosten voor advies en afsluiten. Je maakt immers altijd kosten per dienst die niet gemaakt hoeven te worden als je beide diensten uitvoert. Denk

‘In een recente KiFiD-casus kon adviseur niet aantonen hoeveel tijd hij had besteed voor de klant’

aan het aanleggen van een klantdossier, de opdracht tot dienstverlening en de kennistoets. Ik zal een voorbeeld geven om dit te verduidelijken:

Opdracht tot dienstverlening

Als met de klant overeenstemming is bereikt over de reikwijdte van de werkzaamheden en de daarbij behorende beloning, is het verstandig om dit vast te leggen in een opdracht tot dienstverlening of een opdrachtbevestiging.

Specificeer per onderdeel van de dienstverlening wat u voor de klant doet en welke beloning bij dit deel van de dienstverlening hoort. Maak hierbij een uitsplitsing naar advies, bemiddeling en doorlopende dienstverlening. Laat de opdracht tot dienstverlening door de klant tekenen en geef hem hiervan een afschrift. Bij voorkeur stuurt je deze per mail aan je klant, zodat je ook kunt aantonen dat dit is verstrekt.

Vaststellen tarieven

Als we de voorbeeldtarieven zoals hierboven om-schreven bij de kop nemen, dan wordt er uitgegaan van een tarief van € 125 per uur. Voor het advies wordt uitgegaan van een tijdsbesteding van tien uur en voor het bemiddelen een tijdsbesteding van acht uur (met één uur tijdsbesparing bij de combinatie van diensten). De gehanteerde tijdsberekeningen zijn in de praktijk vaak schattingen en de gehanteerde uurtarieven worden veelal op basis van een concurrentieanalyse vastgesteld.

Wil je komen tot een goed model, dan moet je een zorgvuldige berekening maken van de kosten van jouw onderneming en hier per functieniveau een tarief aan koppelen. Daarnaast is het noodzakelijk om tijd bij te houden – ook al maak je vaste prijsafspraken met je klanten – om zo inzichtelijk te krijgen of deze vaste tarieven redelijk zijn.

Doe je dat niet dan houd je je klant of jezelf voor de gek. Jezelf voor de gek houden mag van mij, maar op de lange termijn kan dit problemen opleveren voor de continuïteit van je onderneming. Je klant voor de gek houden is op grond van artikel 86c Bgfo (kennelijk onredelijkheids-bepaling) niet toegestaan.

Over de toepassing van dit wetsartikel door de AFM is in het kader van de boete aan CAS Assurantiën al een hoop rumoer ontstaan in de markt en uiteindelijk heeft de AFM bij de rechter ook bakzeil moeten halen. In hetzelfde dossier heeft het KiFiD echter nadrukkelijk de zijde van de klant gekozen en heeft CAS Assurantiën een deel van de beloning moeten terugbetalen.

Ook recent heeft het KiFiD weer een uitspraak gedaan in een dossier, waarbij de financieel dienstverlener onvoldoende inzichtelijk kon maken hoeveel tijd hij aan het dossier had besteed en daarom een groot deel van de in rekening gebrachte fixed fee moest terugbetalen. In dergelijke dossiers zie je dan ook het verschil tussen de publiekrechtelijke zorgplicht (AFM) en de privaatrechtelijke zorgplicht (KiFiD en burgerlijke rech

ter). In de praktijk blijken dergelijke geschillen altijd te gaan over onduidelijke afspraken en ondoorzichtige tarieven.

Klopt je tarief niet?

Nu ben je voortvarend aan de slag gegaan met het berekenen van je tarieven en het bijhouden van de tijdsbesteding per dossier en kom je erachter dat je kosten niet aansluiten bij hetgeen je bij de klant in rekening brengt. Mogelijk oorzaken:

• het uurtarief is te hoog;

• je besteedt meer tijd aan het dossier dan in rekening wordt gebracht;

• de concurrentie staat je niet toe hogere tarieven te hanteren.

Aan het laatste kun je weinig doen. Tenzij je over een unique selling point beschikt dat een hoger tarief mogelijk maakt. Is je uurtarief te hoog in verhouding tot je concurrenten, dan is het raadzaam om te analyseren waar de oorzaak ligt. Denk aan leeftijdsopbouw van je medewerkers, inkoopkosten en de hoogte van hun salarissen. Besteed je te veel tijd aan een dossier, dan is het verstandig om je proces zorgvuldig te beoordelen. Waar kan het effi-ciënter, zonder de kwaliteit geweld aan te doen? Is uitbesteden wellicht een optie? Zijn er systemen die je kunnen ondersteunen?

In de rubriek ‘Uit de auditpraktijk schrijft Richard Meinders (SVC Compliance) over zijn ervaringen als auditor van financieel advieskantoren.

Reactie toevoegen

Editie

Duurzame drager, lekker praktisch

(Christel van Bommel-Versluijs, compliance-deskundige, in Ken je vak! VVP 2-2024) Kifid oordeelde recent in twee uitspraken dat de (gewijzigde) voorwaarden van...

(Partner in kennis SVC Groep in VVP-special Duurzaam Advies 2024) Hoewel het verminderen van ongelijkheid één van de duurzaamheidsdoelen van de Verenigde...

Nieuw in VVP: branchekenners in duel met ChatGPT

In de vandaag (dinsdag) verschenen VVP 1-2024 duelleert Richard Meinders (SVC Groep, lid VVP Ondernemerspanel) met ChatGPT over actieve provisietransparantie in...

ChatGPT versus Richard Meinders

(Uit VVP 1-2024) Nieuw in 2024: VVP legt een vraag voor aan ChatGPT en laat vervolgens een deskundige van vlees en bloed op het antwoord reageren. In deze eerste...

Zorgplichtclaims bij hypotheken keren

(Richard Meinders, SVC Groep, in VVP 6-2023) Ik verwacht de komende jaren meer claims en rechtszaken waarbij de adviseur verantwoordelijk wordt gehouden voor het...

(Wilfred Schep, SVC Compliance, in VVP 6-2023) POG-werkzaamheden worden vaak vooruitgeschoven en tegen het einde van het verstrijken van de deadline wordt er hard...

(Christel van Bommel-Versluijs, compliance-deskundige, in Ken je vak! VVP 5-2023) Volgens de AFM zijn er nu veel minder mensen met een aflossingsvrije hypotheek...

SVC overgenomen door PIA Group

SVC Accountants & Adviseurs uit Amersfoort is overgenomen door PIA Group. PIA Group werd in 2012 opgericht in België̈. De groep is sinds vorig jaar ook...

Finale VVP Advies Award 2023 in beeld

Bekijk de beeldimpressie van Jeffrey Korte van de zinderende finale van de VVP Advies Award 2023 in de belevingsstudio’s van First Impression in Tilburg. [object...

Veldhuis Advies wint finale VVP Advies Award 2023

Veldhuis Advies heeft de finale gewonnen van de VVP Advies Award 2023. De andere finalisten waren ABC Pensioen en Sinior Financieel Advies. De drie finalisten waren...