Nazorg beter vormgeven

De Hypotheekshop onderschrijft het belang van onderhoud op financiële producten, tegelijk constateert de adviesketen dat er wel enkele punten zijn om rekening mee te houden bij het vormgeven van de nazorg. "Als de gewenste nazorg in samenwerking tussen wetgever (minister van Financiën, Autoriteit Persoonsgegevens), aanbieders en intermediair wordt ingericht - met een advieszorgplicht voor het intermediair en een bemiddelings-/beheerzorgplicht plus informatieverplichting richting het intermediair voor de aanbieder - is de nakoming gewaarborgd en zijn de verantwoordelijkheden over en weer helder."

De Hypotheekshop schrijft in haar wekelijkse nieuws: "Het intermediair heeft volgens de toezichthouders een verantwoordelijkheid bij de nazorg, vanwege haar dominante positie op de hypotheekmarkt. Des te opmerkelijker dat het intermediair op dit ogenblik niet direct wordt betrokken bij het organiseren van dat onderhoud in het kader van ‘aflossingsblij’. Een belangrijke reden voor de toezichthouders lijkt de geringe bereidheid bij consumenten te zijn om te betalen voor advies, waardoor die de neiging hebben advies te mijden. De toezichthouders hebben er daarom voor gekozen om de aanbieders verantwoordelijk te maken voor het onderhoud van door hen geleverde producten. Bovendien valt het kosteloze (sturende) contact dat deze hebben met de consument niet onder ‘advies’ maar onder ‘informeren’ en het geven van handelingsperspectief.

"Omdat het onderscheid tussen informeren en adviseren in de praktijk flinterdun is, lijkt de vraag gerechtigd wie de zorgplicht van het intermediair overneemt als die buiten het beheer wordt gehouden. Verschil in interpretatie van de privacywetgeving door juristen van aanbieders lijkt bovendien het delen van de benodigde gegevens (leningdata, correspondentie, situatie van de klant) met het intermediair in de weg te staan. Dit belet het intermediair in het uitvoeren van nazorg. Tot slot blijkt er geen sprake van een level playing field als het intermediair op grond van de Wft voor mutaties een (verkort) adviestraject moet volgen, waarvoor zij uiteraard kosten in rekening brengt. Deze verplichting geldt evenwel niet voor aanbieders. Consumenten worden hierdoor als het ware gestimuleerd om af te zien van advies.

"Het is een goede ontwikkeling dat er is begonnen met het inbedden van de uitvoering van de nazorg. Consumenten zijn gebaat bij goede nazorg: denk aan maatschappelijke ontwikkelingen en issues als aflossingsvrij, verduurzaming en vergrijzing. Zolang de onduidelijkheid op een aantal vlakken echter blijft bestaan, is een succesvolle implementatie niet mogelijk. Daarnaast dient het begrip ‘nazorg’ inhoudelijk nog nader te worden gedefinieerd. Als de gewenste nazorg daarentegen in samenwerking tussen wetgever (minister van Financiën, Autoriteit Persoonsgegevens), aanbieders en intermediair wordt ingericht - met een advieszorgplicht voor het intermediair en een bemiddelings-/beheerzorgplicht plus informatieverplichting richting het intermediair voor de aanbieder - is de nakoming gewaarborgd en zijn de verantwoordelijkheden over en weer helder. Het gevolg zal verder zijn dat consumenten niet meer worden teleurgesteld in hun verwachtingen over de te ontvangen nazorg, waardoor het aantal geschillen afneemt. En dat zullen ook de consumentenprogramma’s een goede ontwikkeling vinden."

Reactie toevoegen

Ondanks onrust verlagen banken rentetarieven

Alle onrust rond de banken ten spijt, gingen nagenoeg alle geldverstrekkers deze week over tot het verlagen van hun rentetarieven. Daaronder op Lloyds Bank na ook...

Hypotheekshop pleit voor doorgeefhypotheek

"Gezien de demografische ontwikkelingen en het feit dat mensen die in scheiding liggen niet altijd hun hypotheekrente kunnen meenemen, zou er de komende jaren wel...

Verschil in leenbedrag tussen doorstromers met en zonder meeneemhypotheek wordt groter

De maand februari noteerde 31.000 hypotheekaanvragen (via HDN) en daarmee kwam de teller voor het eerst in vier maanden weer boven de grens van 30.000 aanvragen...

Hypotheekshop: funderingsproblematiek wordt issue

"Funderingsproblematiek zou wel eens de volgende issue kunnen worden waar geldverstrekkers en kopers scherper op gaan letten", aldus De Hypotheekshop. "Informatie...

Meeneemhypotheek schudt hypotheeklandschap op

De toename van het percentage hypotheekaanvragen is voor een groot deel te verklaren door de meeneemhypotheek, aldus De Hypotheekshop. In de helft van alle aanvragen...

Hypotheekshop: sterke opkomst verhuisregeling en desktoptaxatie

"Indirect zorgde de fors hogere hypotheekrente in het laatste kwartaal van 2022 voor een afname van twee van de belangrijkste hypotheekvoorwaarden van de afgelopen...

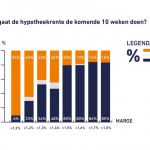

Hypotheekshop: grote kans op verdere daling hypotheekrente

De Hypotheekshop heeft over de afgelopen acht jaar in kaart gebracht wat de marge geldverstrekkers (verschil hypotheekrente en kapitaalmarktrente) op weekbasis was...

Omslag op woningmarkt zorgt voor versnellingen binnen sector

Veel geldverstrekkers zetten momenteel stappen om te komen tot een betere dienstverlening en samenwerking met hun adviseurs, ziet De Hypotheekshop. De adviesketen:...

Helft denkt dat hypotheekadviseur nog steeds afsluitprovisie krijgt

Hypotheekadviseurs krijgen naast hun fee ook nog afsluitprovisie. Dat denkt 52,3 procent van de respondenten in onderzoek van De Hypotheekshop naar misverstanden...

Geldverstrekkers verlagen hypotheekrente fors

Vorige week verlaagden bijna alle actieve geldverstrekkers hun hypotheekrentes en gingen met name de hypotheekrentes met NHG fors omlaag. Aldus De Hypotheekshop....