Adviesbegrip vooralsnog niet uitgebreid naar beheerfase

Na onderzoek door Centerdata ziet minister Kaag van Financiën geen directe aanleiding het adviesbegrip uit de Wft uit te breiden naar de beheerfase. De minister: “Uit het online-experiment blijkt dat in de geschetste scenario’s consumenten niet veel vaker advies inwinnen en geen verstandiger keuzes of onverstandigere keuzes maken dan in de huidige praktijk. Bovendien wordt geen verschil geconstateerd tussen hoger en lager financieel geletterden. De keuzes die consumenten in het experiment hebben gemaakt geven daarmee geen directe aanleiding om het adviesbegrip uit te breiden naar de beheerfase. Tegelijkertijd zijn er evenmin significante negatieve effecten op het te verwachten gedrag van consumenten als gevolg van een uitbreiding van het adviesbegrip.

“De resultaten van dit onderzoek bieden waardevolle inzichten voor het overleg dat ik voer met verschillende belanghebbenden over een eventuele uitbreiding van het adviesbegrip in de Wft naar de beheerfase van financiële producten. Tijdens deze gesprekken staat de vraag centraal of consumenten voldoende beschermd worden en betere beslissingen nemen als persoonlijk advies in de beheerfase van een financieel product onder de bescherming van de Wft valt. De komende periode blijf ik hierover in overleg en zal ik breed de voor- en nadelen in beeld brengen ten behoeve van besluitvorming door een volgend kabinet.”

In de huidige situatie geven aanbieders van hypotheken algemene en gepersonaliseerde informatie maar geen advies in de zin van de Wft. In het experiment is het gedrag van de consument getest in de huidige situatie versus drie mogelijke scenario’s waarin het adviesbegrip in de zin van de Wft is uitgebreid naar de beheerfase van een financieel product.

Indien het adviesbegrip in de Wft wordt verruimd naar de beheerfase van een financieel product, kan de werkwijze van aanbieders van hypotheken veranderen. Ten eerste kunnen aanbieders bijvoorbeeld algemene en gepersonaliseerde informatie geven en daarbij duidelijk aangeven dat het geen advies is. Ten tweede kunnen aanbieders ook terughoudender worden en geen persoonlijke informatie meer geven. Ten slotte kunnen aanbieders informatie geven en tegen betaling de klant adviseren. Indien consumenten veel en complexe informatie kregen, leken consumenten eerder advies in te winnen. Consumenten waren het meest geneigd advies in te winnen wanneer, naast de zelfstandig adviseur, ook de aanbieder van het product (tegen betaling) advies gaf. Dit wordt volgens de onderzoekers verklaard door de mogelijk toegenomen beschikbaarheid van advies: consumenten die niet snel naar een zelfstandig adviseur zouden stappen, kunnen in dit geval bij de aanbieder terecht. Een reden kan zijn dat door de toegenomen beschikbaarheid van het advies het inwinnen van advies door consumenten wellicht ook meer als de norm wordt gezien.

Geen van de mogelijke veranderingen in de werkwijze van aanbieders leidde tot een significante verandering in de mate waarin consumenten advies inwonnen of verstandige keuzes maakten.

Reactie toevoegen

Voorkom elektrabrand en ontploffende smartphones

Een bekendheids-en belendingenclausule biedt een verzekerde extra zekerheid over de status van te verzekeren bedrijfsgebouw. Bij aanvang van de gebouwenverzekering...

Nieuwe kansen met het levenlanglerenkrediet

Het levenlanglerenkrediet is een onderwerp waarover al jarenlang wordt gesproken. Nu komt het er dan toch echt; vanaf het studiejaar 2017-2018 is het levenlanglerenkrediet...

De evaluatie van het vakbekwaamheidsstelsel is in volle gang. Moeten er meer of juist minder adviesdiploma’s komen? Mogelijk weet u al dat ik vind dat er...

Het liefst zit ik elke seconde bij een klant aan tafel

Het gaat Milko Perdijk (Perdijk Advies, reeuwijk) voor de wind. De focus op hypotheekadvies, pensioen en financiële planning pakt goed uit, het provisieverbod...

Gebruik zorgplicht om betere adviseur te worden

Jolanda Bron: ‘Innoveer proactief.’ “Zie zorgplicht niet als een last, maar als een mogelijkheid om je adviezen en dienstverlening te verbeteren.”...

Samenleving kan niet zonder financieel adviseur

‘Aanbieders willen ons doen geloven dat klant om verandering vraagt’ Henk Mulderij jr, directeur en mede-eigenaar van Henk Mulderij Financieel...

Lindenhaeghe introduceert na de zomer de Wt Bootcamp, een verkort Wft-traject. Lindenhaeghe: "Normaliter zijn cursisten minimaal 3 weken bezig met een Wft-opleiding....

"Goed bestuur: controleren of communiceren?"

Verzand vooral niet in papieren procedures bij het concreet maken van de Wft-norm ‘de bedrijfsvoering zodanig inrichten dat deze een beheerste en integere...

Novelle Wet uitfasering pensioen in eigen beheer

Op 17 november 2016 stemde de Tweede Kamer in met het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen. Maar stemming...

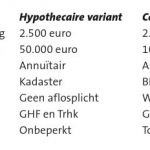

De twee smaken van de SVn Blijverslening

De SVn Blijverslening is er in twee smaken: de consumptieve variant en de hypothecaire variant. Gemeenten en/of provincies bepalen zelf of en in welke vorm(en)...