Eerste hulp bij arbeidsongeschiktheid

(Partner in kennis BNP Paribas Cardif in VVP-special 'Verzekerd van je huis!') Het bespreken van het risico op arbeidsongeschiktheid in het hypotheekadvies kost vaak veel uitleg en dus tijd. Er is een ontelbaar aantal scenario’s en u wilt zo snel mogelijk de hypotheek voor het droomhuis van uw klant regelen.

BNP Paribas Cardif is al 25 jaar expert op het gebied van betalingsbescherming; zeker als het gaat om arbeidsongeschiktheid. De verzekeraar merkt dat steeds minder huizenkopers zich verzekeren tegen het risico van arbeidsongeschiktheid. Hoe komt dat? Omdat de oplossing te tijdrovend is? BNP Paribas Cardif is ervan overtuigd dat een goed advies niet tijdrovend hoeft te zijn. Om u daarmee te helpen heeft BNP Paribas Cardif een aantal hulpmiddelen ontwikkeld. Deze kunt u gebruiken om het risico van arbeidsongeschiktheid begrijpelijk bij uw klant onder de aandacht te brengen. U maakt duidelijk hoe vaak arbeidsongeschiktheid voorkomt, wat het risico voor uw klant is en hoe u dit in uw hypotheekadvies kunt meenemen.

Risico’s

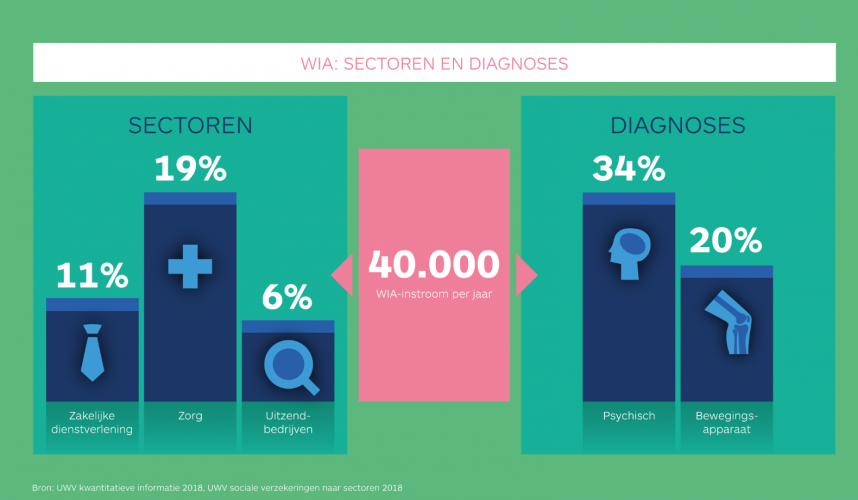

Jaarlijks ontvangen zo’n 550.000 werknemers in Nederland een uitkering voor arbeidsongeschiktheid. En dat zijn echt niet alleen mensen met een fysiek zwaar beroep. In ruim een derde van de gevallen is een psychische aandoening de oorzaak. Ook kan uw klant arbeidsongeschikt raken door een ongeluk of bijvoorbeeld door een herseninfarct.

‘Niemand verwacht arbeidsongeschikt te worden’

Kan uw klant zijn hypotheeklasten dan nog betalen? En waarom overlijden wel verzekeren en arbeidsongeschiktheid niet? Arbeidsongeschiktheid komt zelfs vaker voor dan overlijden tijdens de looptijd van de hypotheek. Zo is de kans voor een dertigjarige om in de WIA te komen (negen procent) meer dan twee keer zo groot als de kans op overlijden (vier procent). En dit risico wordt alleen maar groter naarmate uw klant ouder wordt.

Visualiseren

Veel adviseurs grijpen snel naar software wanneer ze risico’s als arbeidsongeschiktheid bespreken. De cijfers en termen die dan besproken worden, spreken meestal niet tot de verbeelding. Dan zal uw klant al snel zeggen dat hij het risico wil accepteren. Want niemand verwacht arbeidsongeschikt te worden. Bovendien zien veel klanten (langdurige) ziekte niet als arbeidsongeschiktheid. Probeer daarom de risico’s vanuit emotie te bespreken en neem uw klant mee in de gevolgen op het leven bij arbeidsongeschiktheid. Hoe kunt u dit doen? Door te visualiseren! Dit kan helpen om de risico’s van arbeidsongeschiktheid begrijpelijker te maken voor uw klant. Hiervoor kunt u bijvoorbeeld de video of infographics over arbeidsongeschiktheid van BNP Paribas Cardif gebruiken. Deze hebben een neutrale uitstraling, zodat u ze onafhankelijk kunt gebruiken in uw advies. De infographics kunnen u helpen uw klant meer bewust te maken van het risico op arbeidsongeschiktheid. Bijvoorbeeld hoe vaak het voorkomt en wat de meest voorkomende oorzaken zijn. In de video ziet uw klant in twee minuten wat arbeidsongeschiktheid voor gevolgen kan hebben en welke oplossingen er beschikbaar zijn om het risico af te dekken. Bijvoorbeeld (be)sparen, Nationale Hypotheek Garantie of een verzekeringsoplossing, zoals een woonlastenverzekering of een aflosverzekering.

Aflossen

De Hypotheek Aflos Verzekering van BNP Paribas Cardif is een goed voorbeeld van een product dat u eenvoudig en snel aan uw klant kunt uitgeleggen. Deze verzekering lost in één keer de top van de hypotheek af op het moment dat uw klant in de WIA komt. Hierdoor dalen de maandelijkse hypotheeklasten. Dit geeft financiele flexibiliteit op het moment dat hij dit goed kan gebruiken. Uw klant kan zich aanvullend voor werkloosheid verzekeren.

De Hypotheek Aflos Verzekering keert eenmalig een bedrag uit als uw klant arbeidsongeschikt raakt. Deze eenmalige aflossing is een uitstekende basisvoorziening voor arbeidsongeschiktheid. De hoogte van de uitkering wordt bepaald bij aanvang van de verzekering. Uw klant krijgt van BNP Paribas Cardif een uitkeringsschema waar de vastgestelde uitkeringsbedragen op staan. Dat geeft hem vooraf duidelijkheid en overzicht. Verandering in de marktwaarde van de woning, extra hypotheekaflossingen of andere wijzigingen tijdens de looptijd van de verzekering, hebben geen invloed op de hoogte van de uitkering. De bedragen staan immers vast bij de start van de verzekering. De hoogte van de uitkering is alleen nooit meer dan de hypotheekschuld op het moment van uitkeren.

‘Probeer de risico’s vanuit emotie te bespreken en neem uw klant mee in de gevolgen op het leven bij arbeidsongeschiktheid’

Video’s

Wilt u weten hoe deze verzekering werkt en voor welke doelgroep de verzekering het meest interessant is? Bekijk dan de kennisclips over de Hypotheek Aflos Verzekering. Daarin ziet u ook hoe het zit met de premie, de dekking voor werkloosheid en het aanvraagproces. Elke kennisclip behandelt één onderwerp en duurt maximaal twee minuten. Zo kunt u op een leuke manier snel en eenvoudig de informatie tot u nemen. Ook is er een video over de Hypotheek Aflos Verzekering voor uw klant beschikbaar. Bart en Pippa spelen de hoofdrol in deze video waarin aan uw klant wordt uitgelegd hoe de verzekering werkt.

Reactie toevoegen

(Kennisartikel BNP Paribas Cardif) Zorgvuldigheid is van groot belang tijdens het hypotheekadviesproces. U bent immers verantwoordelijk voor het financiële...

Het werk gaat door... Miranda van Rijswijk

Onder de titel 'Het werk gaat door...' brengt VVP in beeld hoe financieel dienstverleners hun werk in deze tijd zo goed mogelijk oppakken. Het biedt inzicht in...

De Longueville gaat ook BNP Paribas Cardif leiden

Christophe de Longueville is benoemd tot CEO van BNP Paribas Cardif in Nederland. Sinds 2009 is hij al CEO van BNP Paribas Cardif België. Hij gaat beide landen...

Gemiddelde leeftijd waarop bij BNP Paribas Cardif wordt geclaimd slechts 45

BNP Paribas Cardif heeft over de periode 2009-2019 claimtrends in haar portefeuille op een rij gezet. De trends tonen volgens de verzekeraar aan dat hypotheekgerelateerde...

De Goudse neemt deel levenportefeuille over van BNP Paribas Cardif

De Goudse neemt een deel over van de levenportefeuille van BNP Paribas Cardif. Het gaat om ruim 6.000 spaar- en beleggingsverzekeringen die tussen 2001 en 2013 zijn...

Verzekeren lijf en leven heeft bij Nederlanders minste prioriteit

Nederlanders, blijkt uit onderzoek in opdracht van BNP Paribas Cardif, vinden schade en diefstal van hun auto en medische zorg de belangrijkste risico’s om...

Cees de Jong verlaat BNP Paribas Cardif

Cees de Jong verlaat BNP Paribas Cardif Nederland. "Nadat BNP Paribas Cardif heeft besloten haar organisatie te stroomlijnen, ziet Cees de Jong zijn taak volbracht...

Klant vaak verbaasd over lage kosten

(Partner in kennis BNP Paribas Cardif) Arbeidsongeschiktheid is niet top of mind bij huizenkopers. Klanten focussen zich liever op de nieuwe woning en het rondkrijgen...

BNP Paribas Cardif vereenvoudigt Hypotheek Aflos Verzekering

BNP Paribas Cardif heeft de Hypotheek Aflos Verzekering verbeterd. Het product is verder vereenvoudigd, "wat zorgt voor een forse verruiming van de doelgroep. Door...

Hypotheek Aflos Verzekering in schap VKG

Adviseurs kunnen zowel de Hypotheek Aflos Verzekering als de Garantiestelling van BNP Paribas Cardif via VKG adviseren aan hun klanten. De Hypotheek Aflos Verzekering...