Verhuur eigen woning nieuwe melkkoe

Een woning wordt in de regel aangeschaft om er zelf in te wonen, maar kan ook dienen als belegging-object, waaruit onder andere huuropbrengsten kunnen voortvloeien. Vermogen opbouwen lukt op dit moment beter door te investeren in bakstenen, dan door geld te sparen op een spaarrekening waarvan de rente historisch laag is.

Sinds de woningmarkt weer op gang is gekomen, zijn de huizenprijzen exorbitant gestegen, met name in de grote steden. Volgens onderzoek uitgevoerd door Het Parool op grond van openbare informatie van het kadaster, is inmiddels één op de acht woningen in Amsterdam opgekocht door beleggers, die deze woningen veelal opdelen in kleinere appartementen. Grootschalige verhuur leidt tot kortere bewoningsperiodes, veel verhuizingen en minder samenhang in buurten. Het afgelopen jaar is er flink wat discussie ontstaan over verhuur van woningen aan toeristen via sites als Airbnb en Wimdu. Hier is met name in Amsterdam sprake van. Omdat dit de sociale cohesie in sommige buurten inmiddels sterk ontwricht, is de gemeente Amsterdam met regelge ving gekomen. Die regels zijn onder andere dat er toestemming van de VvE of eigenaar/verhuurder moet zijn en er alleen incidenteel verhuurd mag worden, voor maximaal zestig dagen per jaar. Sinds oktober zijn alle grote politieke partijen in de Amsterdamse gemeenteraad van mening, dat het maximum aantal dagen zelfs moet worden beperkt tot dertig dagen per jaar. De gemeente Amsterdam heeft recent ook een meldplicht vakantieverhuur ingevoerd, om de negatieve gevolgen van toeristische verhuur van woningen te beperken. Melden van vakantieverhuur gaat via een digitaal systeem, waarbij een beperkt aantal gegevens verplicht zijn. Niet-melden van een woning voor toeristische verhuur levert een boete van 6.000 euro op. Dit kan oplopen tot een boete van 20.500 euro als ook overige voorwaarden, zoals de termijn van zestig dagen, zijn overtreden.

‘Overgrote deel van de geldverstrekkers verbiedt kortdurende verhuur aan toeristen’

Toestemming hypotheekverstrekker

Hypotheekverstrekkers staan in de regel niet positief tegenover het verstrekken van hypotheek op een pand dat permanent verhuurd wordt. De belangrijkste reden hiervoor is dat huurders dusdanige wettelijke bescherming genieten, dat zij bij onverhoopte gedwongen verkoop nagenoeg niet uit het huis gezet kunnen worden. Dit gaat uiteraard ten koste van de waarde van de woning. Uit onderzoek van MoneyView blijkt, dat momenteel bij slechts 4 van de 59 annuïteitenhypotheken op de Nederlandse markt een hypotheek verstrekt kan worden op een pand dat permanent verhuurd wordt. Bij één product is het onder bepaalde voorwaarden mogelijk, in de zin van een ´explain´-situatie. Geldverstrekkers die bereid zijn een voor verhuur bestemd pand te financieren, hanteren strikte voorwaarden. Zo wordt de maximale verstrekking beperkt van 70 procent tot maximaal 85 procent van de marktwaarde in verhuurde staat van de woning.

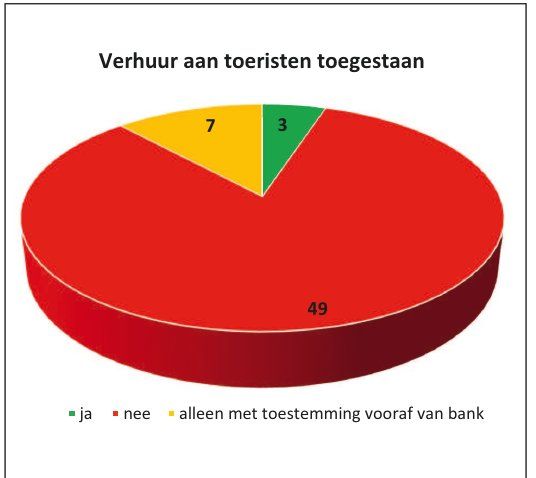

Kortdurende verhuur aan toeristen is weer een ander verhaal. In het diagram is te zien, dat het overgrote deel van de geldverstrekkers dit ronduit verbiedt. Bij drie producten is toeristenverhuur wel toegestaan. Bij zeven andere geldt dat de bank vooraf expliciet toestemming moet hebben gegeven.

De drie producten waar kortlopende verhuur wel is toegestaan, stellen daar eisen aan. Deze komen feitelijk overeen met de eisen die ook door de grotere gemeenten in Nederland zijn opgesteld voor verhuur aan toeristen. Of hypotheekaanbieders de maximale termijn ook van zestig naar dertig dagen gaan terugbrengen, zoals in Amsterdam de regel lijkt te worden, is op dit moment niet bekend. Maar omdat de verhuur dient te voldoen aan regels van de gemeente waar de woning is gelegen, ligt dit voor de hand. Wellicht gaan hypotheekaanbieders ook de meldplicht hanteren. Hoewel het hier een meldplicht betreft richting de gemeente waarin de woning is gelegen en dus niet zozeer aan de hypotheekvertrekker zelf. Daarnaast mag de hypotheek niet met NHG zijn gesloten en dient de opstal- en inboedelverzekering ook dekking te bieden (wat lang niet altijd het geval is, zeker als er sprake is van een Vereniging van Eigenaren). Geen van de aanbieders die verhuur aan toeristen toestaan, hanteert op dit moment de meldplicht als vereiste. Het is maar zeer de vraag in hoeverre woningeigenaren die hun huis verhuren aan toeristen, zich bewust zijn van de mogelijke consequenties hiervan. Er bestaan wel mogelijkheden voor het laten opnemen van de dekking in de polis, maar dat is maatwerk en heeft meestal een flinke premieverhoging tot gevolg.

Buitenlands verblijf en vakantie

Een andere situatie waarbij sprake kan zijn van tijdelijke verhuur, is die waarbij de eigenaar en tevens bewoner van het pand vanwege werk, dan wel vakantie, voor langere tijd in het buitenland verblijft. In zo’n geval kan het wenselijk zijn om de woning tijdelijk te verhuren en zo te kunnen besparen op de hypotheeklasten. Bovendien is een volledig ingerichte maar onbewoonde woning een makkelijk te herkennen doelwit voor inbrekers..

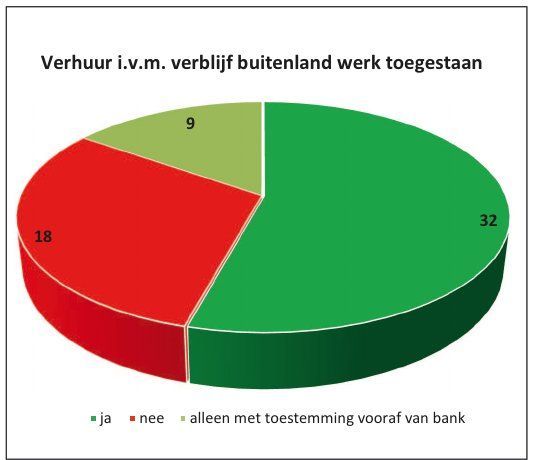

Hypotheekaanbieders maken een opvallend onderscheid tussen de redenen van het verblijf in het buitenland. Ze gaan veel flexibeler om met verhuur in het geval van werk in het buitenland dan vanwege vakantie. Bij 32 hypotheekproducten gaat de hypotheekaanbieder akkoord met verhuur van een pand waarvan de eigenaar vanwege werk voor langere tijd in het buitenland verblijft. Bij maar liefst 48 van de 59 onderzochte producten geeft de geldverstrekker bij vakantie geen toestemming voor verhuur van het onderpand. Dit hangt samen met de juridische positie van de huurder. Het is namelijk geen vanzelfsprekendheid dat deze zonder meer zal vertrekken bij terugkeer van de eigenaar/bewoner. Bij verhuur vanwege werk in het buitenland kan daarvoor de zogeheten ‘diplomatenclausule’ worden opgenomen in het huurcontract. Aan de hand van de diplomatenclausule, ook wel ontruimingsbeding genoemd, kan de huurder gemakkelijk gedwongen worden het pand te verlaten bij terugkeer van de eigenaar/bewoner. En dat biedt hypotheekverstrekkers meer zekerheid over de tijdelijke aard van de verhuur.

Proef-samenwonen en pensioen

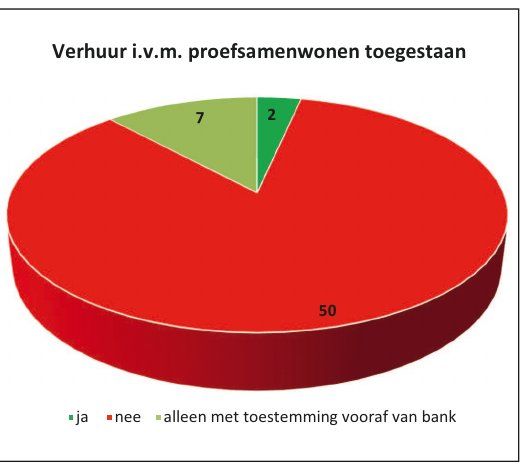

Wanneer men gaat samenwonen en nog niet de stap durft te zetten om de eigen woning te verkopen, is verhuur een oplossing om de hypotheeklasten te drukken. Daarnaast kunnen huurinkomsten ook een aanvulling zijn op het pensioen. Als de eigenaar zelf verhuist naar een andere woning, kan de woning die in eigendom is, worden verhuurd. Uit onderzoeksresultaten van MoneyView blijkt, dat geldverstrekkers hier in beide gevallen niet erg positief tegenover staan. In het geval van verhuur bij proef-samenwonen, geven de aanbieders van 50 hypotheekproducten hier geen toestemming voor. Bij verhuur als aanvulling op het pensioen, gaat zelfs bij 52 hypotheekproducten de geldverstrekker niet akkoord. De reden hiervoor is dat dit feitelijk een vorm van permanente verhuur is.

Consequenties ongeoorloofde verhuur

Mocht een huizenbezitter luchthartig denken over de regels van zijn hypotheekbank en zonder toestem

ming verhuren, dan neemt hij een groot risico. Wanneer een pand waar hypotheek op rust zonder toestemming van de hypotheekverstrekker wordt verhuurd, is de lening per direct opeisbaar. Ook voorzien de voorwaarden van de lening in dit geval in toestemming voor de bank om de woning bij executie te verkopen. Of een bank daar direct toe zal overgegaan, verschilt per aanbieder. Het recht hebben zij nadrukkelijk wel. Meestal zullen zij de woningeigenaar er eerst op wijzen dat verhuur niet is toegestaan en hem sommeren verhuur van het onderpand per direct te staken. Mocht dat geen soelaas bieden, dan liggen minder plezierige stappen voor de hand.

Reactie toevoegen

Editie

Kredietrente kruipt naar bovengrens

De gemiddelde rente voor Persoonlijke Leningen bevindt zich volgens MoneyView weer (bijna) op hetzelfde niveau als tien jaar geleden en veel aanbieders kruipen met...

MoneyView: keuzeopties AO-criteria nemen af

Gangbare arbeid als criterium voor arbeidsongeschiktheidsverzekeringen is van de markt verdwenen, zo blijkt uit onderzoek door MoneyView. Bij gangbare arbeid geldt...

(Martin Koot, MoneyView, in VVP 06-2022) MoneyView en ik vieren in 2023 allebei ons dertigjarig jubileum. Deze mijlpaal maakt dat ik, bij wijze van uitzondering,...

Stijging spaarrentetarief zet door in 2023

"Voor het eerst in jaren zien we een stijgende lijn van het gemiddelde spaarrentetarief bij dagelijks opvraagbare spaarrekeningen (DOS). Hoewel de gemiddelde spaarrente...

ORV-premie in 20 jaar gemiddeld 65 procent goedkoper geworden

Zowel de hoogste als de laagste ORV-premie zijn meer dan zestien procent lager dan een jaar eerder. De gemiddelde premie is in een jaar tijd met meer dan acht procent...

Claimen (kleine) schade aan motorfiets onvoordelig

Zeker bij relatief kleine schades aan de motorfiets kan het aan te bevelen zijn om níet te claimen. Dat stelt MoneyView in haar Special Item Tweewielerverzekeringen....

(Martin Koot, MoneyView, in VVP 5) Met de regelmaat van de klok buigen verzekeraars zich over de vraag of, dan wel hoe ze hun premies beter kunnen afstellen op...

Verzekeringslijfrentes verslaan banksparen

In een jaar tijd is het marktbeeld voor uitkerende lijfrentes volledig omgeslagen ten gunste van de verzekerde varianten, zo blijkt uit onderzoek door MoneyView....

Rendement op vertrouwen of vertrouwen op rendement?

(Pepijn van Kleef, MoneyView, in VVP 4-2022) Naar aanleiding van een presentatie die wij moesten geven op het mede door VVP georganiseerde VIPIinnovatie Congres...

Florius krijgt weer maximaal aantal sterren van MoneyView

Florius heeft voor het vijfde jaar op rij de maximale score van MoneyView gekregen voor haar Profijt twaalf Hypotheek. Dit product scoort ook nu weer voor alle drie...