Stel als geldverstrekker mijn-omgeving niet al open in voortraject

Wees als geldverstrekker terughoudend met het openstellen van de mijn-omgeving in het voortraject. Aldus De Hypotheekshop bij de bekendmaking van de Beste Midoffice Eerste Kwartaal 2021 (ING, gevolgd door a.s.r., Allianz, Lloyds Bank en Argenta).

De adviesketen: “Sommige geldverstrekkers nodigen nieuwe klanten tijdens de bemiddeling al uit voor de zogeheten mijn-omgeving. Hoewel die wellicht handig kunnen zijn als de klant na passeren zijn hypotheek wil inzien of zijn jaaropgave wil downloaden, veroorzaken ze irritatie en paniek als ze in het voortraject al worden ingezet en de klant kan meekijken tijdens het aanvraagproces. Irritatie als de geldverstrekker het ‘finaal akkoord moment’ wegkaapt van de adviseur. Storend als de klant gestrest bij de adviseur aan de telefoon hangt, als een onervaren acceptant ten onrechte stukken afkeurt of aanvullende documenten opvraagt. Daarom het verzoek aan aanbieders om te wachten met klanten toegang geven tot de mijn-omgeving tot na het tekenen van het bindend aanbod. Dan is de consument immers ook pas klant van de geldverstrekker.”

Verder is er “bij veel geldverstrekkers voor de backoffice helaas niet dezelfde aandacht als voor de midoffice. Naast oversluitingen zijn de laatste jaren ook verhogingen (zowel onderhands als tweede hypotheken) sterk toegenomen. Ontslag uit hoofdelijke aansprakelijkheid (OHA) als gevolg van echtscheiding of uit elkaar gaan, maakt eveneens een substantieel deel uit van de aanvragen. Bij veel geldverstrekkers is bij dit soort mutaties sprake van een handmatig proces. Soms gaat het om meerdere wijzigingen die niet altijd in één keer kunnen worden afgehandeld. Daarnaast worden OHA-zaken – die complex kunnen zijn – vaak door de backoffice afgewikkeld”.

De extra controles vanwege de wetgeving tegen witwassen “zorgen soms voor vertraging van hypotheekdossiers, waarbij het nog wel eens schort aan de communicatie. Ook is elke nieuwe klant bij voorbaat verdacht en wordt verwelkomd met wantrouwen.Met de inwerkingtreding van nog meer nieuwe regelgeving als de Productontwikkelingseisen (IDD, PARP) en Sustainable Finance Disclosure Regulation (SFDR) lijkt het plafond inmiddels bereikt. Veel aanbieders (en de toezichthouder) lijken nog geen idee te hebben hoe ze aan de nieuwe eisen moeten gaan voldoen. Vragen in hoeverre de nieuwe (Europese) regels aansluiten bij de situatie in Nederland, nog proportioneel zijn of de positie van de klant verbeteren, lijken van ondergeschikt belang”.

Reactie toevoegen

Meer over

Verschil in leenbedrag tussen doorstromers met en zonder meeneemhypotheek wordt groter

De maand februari noteerde 31.000 hypotheekaanvragen (via HDN) en daarmee kwam de teller voor het eerst in vier maanden weer boven de grens van 30.000 aanvragen...

Hypotheekshop: funderingsproblematiek wordt issue

"Funderingsproblematiek zou wel eens de volgende issue kunnen worden waar geldverstrekkers en kopers scherper op gaan letten", aldus De Hypotheekshop. "Informatie...

Meeneemhypotheek schudt hypotheeklandschap op

De toename van het percentage hypotheekaanvragen is voor een groot deel te verklaren door de meeneemhypotheek, aldus De Hypotheekshop. In de helft van alle aanvragen...

Hypotheekshop: sterke opkomst verhuisregeling en desktoptaxatie

"Indirect zorgde de fors hogere hypotheekrente in het laatste kwartaal van 2022 voor een afname van twee van de belangrijkste hypotheekvoorwaarden van de afgelopen...

Niet alleen ouderen worstelen met digitaal bankieren

2,6 miljoen volwassen Nederlanders voeren niet al hun bankzaken geheel zelfstandig uit. Dat blijkt uit onderzoek van DNB. De toezichthouder heeft oorzaken en oplossingen...

AFM: "Toegang tot financiële dienstverlening niet vanzelfsprekend"

De AFM roept in een nieuw rapport de financiële sector op om onderzoek te doen onder moeilijk bereikbare doelgroepen en kennis uit te wisselen om de toegankelijkheid...

Verhuisregeling bij scheiden: slechts voor een van beiden mogelijk

De verhuisregeling is belangrijker dan ooit vanwege de gestegen hypotheekrentes, maar zorgt bij relatiebreuken nog voor veel problemen. Uit onderzoek onder de financieel...

Frits: “Beleid DUO beperkt hypotheekmogelijkheden”

DUO maakt het voor oud-studenten moeilijker om een hypotheek te krijgen, stelt hypotheekadviseur Frits. Het gaat naar schatting om zo’n 150.000 studenten van...

Huidige leennorm gaat niet veranderen

(Hergen Dutrieux, Viisi, in VVP 06-2022) Het is een mooi idee om vanaf 2024 de leennormen voor hypotheken te differentiëren. Maar als minister De Jonge niet...

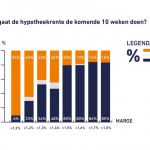

Hypotheekshop: grote kans op verdere daling hypotheekrente

De Hypotheekshop heeft over de afgelopen acht jaar in kaart gebracht wat de marge geldverstrekkers (verschil hypotheekrente en kapitaalmarktrente) op weekbasis was...