"Zzp'er niet onder op de stapel leggen"

"Een zzp’er wijkt af van het standaard model. Dit betekent niet dat je ze onder op de stapel moet leggen, maar dat er meer maatwerk nodig is." Aldus NHG bij de publicatie van een whitepaper over zzp'ers op de woningmarkt.

NHG: "Uit recent onderzoek van Vereniging Eigen Huis bleek opnieuw dat zzp’ers vaak onder op de stapel belanden bij de hypotheekadviseur, omdat het onregelmatige inkomen van zzp’ers als risicovol wordt bestempeld. Deze knelpunten zorgen ervoor dat het proces en de mogelijkheden voor zzp’ers anders zijn dan bij werknemers. NHG vindt dat toegang tot een eigen woning niet zou moeten afhangen van de contractvorm waarin iemand werk verricht. Voor zzp’ers vergt dat maatwerk wat betreft de hypotheek en de behandeling daarvan."

Dat maatwerk is, zo blijkt uit de paper, prima geholpen met de inkomensverklaring die steeds vaker wordt toegepast. NHG: "Iedere dag kopen minstens één tot twee startende zzp’ers een woning, dankzij de introductie van de Inkomensverklaring zzp’ers."

In december 2016 introduceerde NHG de inkomensverklaring zzp’ers, waarmee zelfstandigen al na één jaar in aanmerking komen voor een hypotheek met NHG, in plaats van na drie jaar. Vooral zelfstandigen jonger dan 35 jaar maken van de mogelijkheid bij NHG gebruik.

De startende zzp’ers hebben gemiddeld een iets duurdere woning gekocht dan de overige NHG klanten: 201.788 euro om 191.505 euro. De gemiddelde loan to value (LTV: leninghoogte ten opzichte van de waarde van de woning) is met 96,9 procent vergelijkbaar met de NHG-portefeuille (94,7 procent). De gemiddelde loan to income (LTI: leninghoogte in vergelijking met het inkomen) is met 3,9 vergelijkbaar met de NHG-portefeuille (3,7 gemiddeld). Startende zzp’ers investeren echter vaker in energiebesparende voorzieningen: 5,4 procent om 3,0 procent.

Reactie toevoegen

Ken je vak! VVP 2-2024: leren van Kifid-uitspraken hypotheken

(NVHP in Ken je vak! VVP 2-2024) Ingeschakelde buitenlandse adviseur is hulppersoon HYPOTHEKEN – Consumenten wensen in Duitsland een woning te kopen....

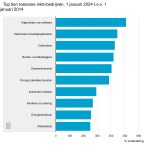

Ruim 1,5 miljoen mkb-bedrijven in Nederland

Aan het begin van 2024 telde Nederland ruim 1,56 miljoen mkb-bedrijven. Dat is bijna 69 procent meer dan tien jaar geleden, toen er bijna 927.000 mkb-bedrijven waren....

AFM: meerdere partijen op korrel in onderzoek naar overtredingen maatwerk bij hypotheken

De AFM had bij het onderzoek naar overtreding van de regels inzake maatwerk bij hypotheken drie partijen op de korrel, niet alleen de Rabobank die eind vorig jaar...

Pensioenambitie veel zzp'ers groter dan bereidheid om geld op zij te zetten

"Bijna de helft van de zzp’ers/ondernemers wil voor hun 65ste met pensioen, blijkt uit onderzoek door Brand New Day. Het onderzoek laat echter ook zien dat...

Bank niet verplicht kleiner wonen te financieren

(Kifid-einduitspraak GC 2023-0816B) De consumenten hebben schadevergoeding gevorderd omdat de aanvraag van hun hypothecaire geldlening is afgewezen. Zij wilden juist...

Bijna derde zzp'ers onbekend met fiscale aftrek pensioeninleg en AOV-premie

Startende zzp'ers weten vaak niet dat ze hun pensioeninleg en AOV-premie mogen aftrekken van hun belastbaar inkomen. Dat blijkt uit onderzoek in opdracht van Knab. Nadine...

Pechgeneratie studenten nu ook dupe van nieuwe hypotheekregels

Studenten die vanaf 2024 afstuderen, blijkt uit een analyse van Van Bruggen Adviesgroep, worden benadeeld door de nieuwe hypotheekregels, ten opzichte van eerder...

Verkort (eenvoudiger) hypotheekadvies voor verduurzaming

Woningeigenaren die hun hypotheek willen verhogen voor de verduurzaming van hun woning, kunnen gebruik maken van een verkort (eenvoudiger) advies voor de financiering...

Leren van Kifid-uitspraken Hypotheken VVP 1-2024

(NVHP in Ken je vak! in VVP 1-2024) Kifid verwacht dat adviseur notities maakt DOSSIERVORMING - Wanneer er een discussie tussen een klant en een financieel...

"Nieuwe leennormen maken huizen met slecht energielabel aantrekkelijker"

Nu met de nieuwe leennormen meer geld kan worden geleend voor verduurzaming, is het volgens a.s.r. aantrekkelijker geworden om ook te kijken naar woningen met een...