Is een rente van 14 procent op een consumptief krediet van enkele tienduizenden euro’s normaal?

(blog door Rob Goedhart, voorzitter Stichting Geldbelangen)

In 2014 zei iemand tegen me: 'Ik krijg wat van die Interbank. Ik betaal me blauw en toch los ik niets af'. Ze zei dat ze 13,6 procent rente betaalde. Ik was verbijsterd. Al een aantal jaren staat onze spaarrente op ongeveer 0 procent. In de pensioenfondsenwereld wordt al jaren geklaagd over de veel te lage rentestand. En je leest overal dat de ECB sinds 2009 maatregelen neemt opdat banken goedkoop bij elkaar kunnen lenen. En dan tóch bijna 14 procent (wettelijk maximum) in rekening brengen? Terwijl Interbank aan nieuwe klanten 4,5 procent aanbood? Zo’n behandeling van bestaande klanten kan toch alleen bij maffiose banken?

Mevrouw had al sinds 2012 een klacht bij het Kifid lopen. De Ombudsman had gezegd dat wat Interbank flikte niet zou moeten kunnen. Maar Interbank trok er zich niets van aan. De Ombudsman kon er verder niets aan doen.

Getorpedeerd

Vanaf dat moment trok ik met mevrouw op naar de Geschillencommissie. Ik las op de site van Kifid in een nieuwsbericht van 29 mei 2013 dat ook de Geschillencommissie vond dat de bank fout zat. Kifid stelde dat de bank de Euribor had moeten volgen. En dat ook maar moest gaan doen in de toekomst. Appeltje-eitje dacht ik. Klacht wordt toegewezen. Totdat een jurist me er op wees dat de Commissie van Beroep van het Kifid in 2014 de uitspraak van de Geschillencommissie had getorpedeerd. Het Kifid zou – volgens de Commissie van Beroep - niet zomaar het rentebeleid van de bank mogen bepalen. Nee, hierover geen nieuwsbericht op de site van het Kifid. Staat ergens diep in de krochten van de uitspraken. Moet je maar weten als consument…

Toch de zaak van mevrouw maar doorgezet bij het Kifid. Want inmiddels er achter gekomen dat de overheid tót 2000 dagdagelijks de maximum rente voor verschillende hoogten van consumentenkrediet vast stelde (hoe hoger het krediet; des te lager het rentepercentage). Maar de regering vond dat teveel gedoe en stelde één maximum in. Op dit moment dus 14 procent.

Uit de memorie van toelichting in Staatsblad 2000-156 kun je opmaken dat de overheid het maximum eigenlijk alleen bij kleinere (post-)kredieten vindt horen. En vertrouwt er op dat door concurrentie de consument geen oor aan genaaid wordt. Het tegendeel bleek dus waar.

Tot onze verbijstering besliste de Geschillencommissie van het Kifid in geval van mevrouw dat een rente van 13,6 procent (in 2014!) helemaal niet raar was. Bijzonder opmerkelijk: de Geschillencommssie had de bank opgedragen te laten zien hoe haar handelen zich verhield tot de concurrentie. De bank zei dat niet te kunnen. Maar de Geschillencommissie besloot toch de klacht af te wijzen. ‘Op basis van eigen ervaringen...'

Toen maar de zaak voorgelegd aan de Commissie van Beroep. Die zei in februari 2017 dat als de bank niets kon laten zien over de concurrentie de bank fout zat. Klacht toegewezen.

Gemiddelde besparing van 14.500 euro

Inmiddels was het Stichting Geldbelangen en Kassa (BNN/Vara) in 2016 gelukt de veel te hoge rente bij Interbank (Credit Agricole Consumer Finance) aan de kaak te stellen. De bank bleek bereid er naar te kijken en mensen te helpen over te stappen van een doorlopend krediet naar een persoonlijke lening. Vaak tegen een lagere rente. Stichting Geldbelangen heeft zo’n 100 tot 150 mensen begeleid. En een gemiddelde besparing voor de toekomst bereikt van 14.500 euro per consument. Toen verbood de AFM Geldbelangen om verder te helpen. Dat zou de taak moeten zijn van de tussenpersonen met Wft-vergunning.

Na de gewonnen casus in 2017 hoopte Geldbelangen dat meer mensen met soortgelijke klachten door het Kifid in het gelijk zou worden gesteld. Logisch toch? Nou, toch niet.

In een uitspraak van 11 januari 2018 wijst het Kifid een klacht over te hoge rente toch weer af. Interbank had zich vergeleken met ING, RABO, ABN Amro en Defam. En daaruit leidde de Geschillencommissie af dat wat Interbank gedaan had niet fout was. Maar op 18 januari wees Kifid ineens een klacht toe. Consument Gerard de Graauw had tegen de commissie gezegd dat hij destijds een prospectus had ontvangen waarin stond: Uw rente is afhankelijk van de rentestand; zodra die rente verandert verandert uw rente mee. Het heeft hem een compensatie van 34.000 euro opgeleverd. Kassa heeft hieraan vier uitzendingen besteed.

Nou, denk je dan, nu gaat Kifid alle klachten uit die tijd toewijzen. Het is immers exact dezelfde klacht (teveel rente betaald) over exact hetzelfde product (doorlopend krediet met variabele rente) van exact dezelfde aanbieder (Credit Agricole Consumer Finance). Maar nee hoor, het Kifid wijst toch weer een aantal klachten af. Ook al gaat het om leningen met een rente van 14 procent op een krediet van enkele tienduizenden euro’s.

Op 17 juli jongstleden gaf Kifid ‘duidelijkheid’. In de zaken waarin de consument kan tonen dat de befaamde zin "Uw rente verandert mee als 'de rente' verandert" in de overeenkomst, voorwaarden of prospectus staat wordt de klacht toegewezen. En moet de bank de ontwikkeling van de 3-maands-euribor volgen.

Ik vind dat zo’n zin slechts bevestigt wat een consument verwacht bij een variabele rente. Hij hoopt natuurlijk dat zijn rente omlaag gaat als ‘de rente’ omlaag gaat. Maar moet accepteren dat zijn rente omhoog gaat als ‘de rente’ omhoog gaat.

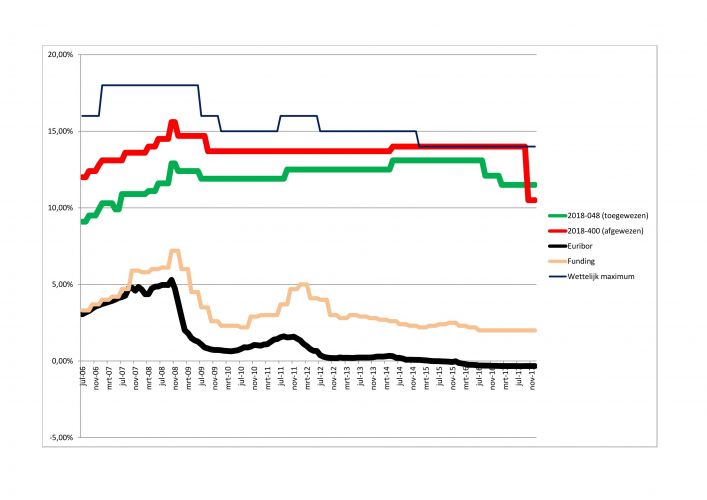

In alle zaken die wij zien heeft Interbank de rente sinds 2009 hoog gehouden en soms nog hoger gesteld. Terwijl ze zelfs via haar advocaat laat zien dat de rente die ze zelf moest betalen (funding) enorm gekelderd is.

Kan de consument niet wijzen op zo’n zin dan vindt het Kifid ineens wat de bank doet allemaal heel normaal. Zelfs bij een percentage van 14 procent!

Juridische millimeter

Het Kifid lijkt zo langzamerhand meer op de beschermer van de financieel dienstverlener dan van de consument. Tachtig procent van de uitspraken eindigt in afwijzing van de klacht. Kifid werkt op basis van de Europese Richtlijn over alternatieve geschilbeslechting van consumenten ten opzichte van het bedrijfsleven. Die richtlijn is opgesteld omdat Europa (en ook de Nederlandse overheid) vindt dat de consument een hoog niveau van bescherming verdient. Dát lijkt nog niet tot de dames en heren van het Kifid doorgedrongen. Want als je niet schrikt van 14 procent rente op een krediet van 20.000 euro, dan laat je zien niet te weten wat er in de maatschappij gebeurt en je alleen te focussen op de juridische millimeter.

Reactie toevoegen

Toezegging van dekking weegt zwaarder dan voorwaarden

(Kifid-uitspraak GC 2024-0109) De Geschillencommissie oordeelt dat de verzekeringsvoorwaarden geen recht geven op dekking, maar dat de consument uit het telefoongesprek...

Consumenten wisten niet dat zij overeenkomst tot opdracht ondertekenden

(Kifid-uitspraak GC 2024-0111) Met toepassing van de wettelijke bewijsregels oordeelt de Geschillencommissie dat de adviseur onvoldoende heeft bewezen dat de consumenten...

Geheugenverlies klager wil er bij Geschillencommissie niet in

(Kifid-uitspraak GC 2024-0106) Met de verzekeraar is de Geschillencommissie van oordeel dat de consument heeft geprobeerd de verzekeraar opzettelijk te misleiden...

Volgende verzekeraar struikelt over 'duurzame informatiedrager'

(Kifid-uitspraak GC 2024-0101) De Geschillencommissie heeft ambtshalve getoetst aan de Richtlijn betreffende verkoop op afstand van financiële diensten aan...

Commissie van Beroep laat verzekeraar tuinschade alsnog vergoeden

(Kifid-uitspraak CvB 2024-0007) De consument heeft twee akkoordverklaringen ondertekend, voor schade aan de inboedel en voor schade aan opstal en tuin. Daarna heeft...

Kifid: registratie van persoonsgegevens niet standaard acht jaar

De Commissie van Beroep van Kifid oordeelt in een dinsdag gepubliceerde uitspraak dat de bank bij registratie van persoonsgegevens niet standaard mag uitgaan van...

(Kifid-uitspraak GC 2024-.0061) De consument is betrokken geweest bij een aanrijding met een scooterrijder. Hij is van mening dat de scooterrijder, verzekerde van...

(Kifid-uitspraak GC 2024-0062) Consument is het niet eens met het feit dat zijn ex-echtgenote een overlijdensrisicoverzekering op zijn leven heeft gesloten. Hij...

Hypotheekadviseur bewaakte tijdlijnen onvoldoende

(Kifid-uitspraak GC 2024- 0053) De consument heeft de adviseur ingeschakeld voor advies over en bemiddeling bij het oversluiten van zijn hypotheek en het verkrijgen...

Sector geeft Kifid ruime voldoende

Financiële dienstverleners zijn in 2023 onverminderd tevreden over het financiële klachteninstituut Kifid. Zij waarderen Kifid met een 7,4 gemiddeld. Ruim...